東京都文京区で創業融資の実績豊富な税理士事務所、いなほ会計でございます。

本日は、創業融資の2つ目に重要なポイントである「事業計画(創業計画書)」について簡単に述べさせて頂きます。

まず、事業計画というとパワポ等で作成した数十ページある資料を想像されるかと思いますが、全くひつようありません。最終的には公庫所定のフォーマットである「創業計画書」計2ページが書けていれば問題ありません。

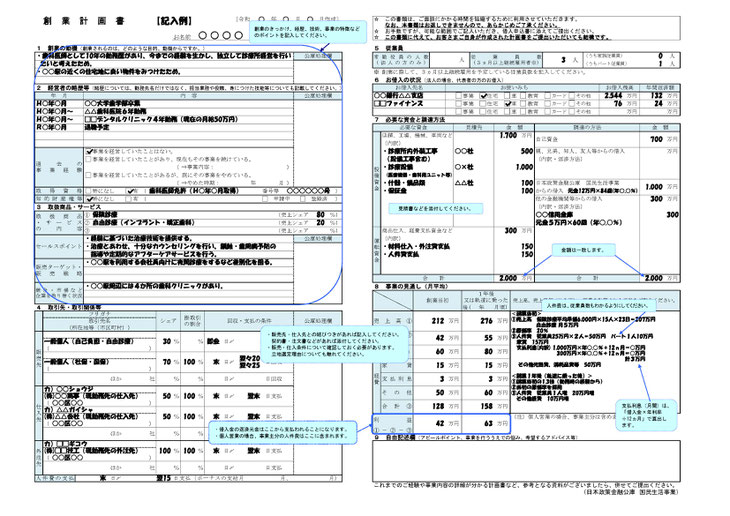

写真は、公庫の公式サイトに掲載されている歯科診療所経営の歯科医(個人事業)の記載例ですが、この程度で問題ありません。

この中で特に重要な次の2か所についてコメントします。

7.必要な資金と調達方法、8.事業の見通し(月平均)です。

まず、7.必要な資金と調達方法について

設備資金に記載したものは全て見積書の提出が提出となります。一方でここに記載したものは「設備資金」としての融資となりますので、返済期間がやや長くできます(10年程度)。間違いやすいのは、創業時の不動産契約の内、敷金(保証金)は設備資金になりますが、礼金・仲介手数料・賃料・保険料は運転資金となります。

8.事業の見通し(月平均)について

最も重要なのは売上高の根拠です。

客単価、1日あたり客数については必ず質問がありますので、根拠を示せるようにしてください。その業種である程度の経験がある場合には、経験上〇〇ですと言った回答でも問題ありません。

売上予算が小さすぎては問題ですが、大きすぎても問題があります。公庫では業種ごとの平均客単価・売上データを持っておりますので、いい加減な売上予算はすぐに指摘されてしまいます。

いなほ経営ブログ

ご案内

- 事務所名:いなほ会計(経産省認定 経営革新等支援機関)

- 代表者:齋藤 明由(税理士)

- 所在地:〒113-0033 東京都文京区本郷2-35-17 コート本郷104

- 電話:03-3527-1480 (恐れ入りますが営業のお電話はご遠慮願います)

- 提携施設リンク

アクセス

- 丸ノ内線「本郷三丁目」駅東口から徒歩3分

- 都営三田線「春日」駅から徒歩7分

- 南北線「後楽園」駅から徒歩7分